Volkswagen s’est imposée au fil des années comme une référence en fabriquant des véhicules qui allient fiabilité et plaisir de conduite au quotidien.

Au-delà de la qualité de ses véhicules, la marque Allemande se distingue également par des formules de leasing attractives et flexibles. En tant que professionnels, la solution de leasing Volkswagen vous propose généralement des LLD sans apport. Découvrez dès à présent cette formule qui séduit de nombreux automobilistes.

Qu'est-ce que le leasing Volkswagen ?

Le leasing est une formule de location à long terme qui permet à une personne ou une entreprise de louer un véhicule pour une durée déterminée, en échange de paiements mensuels fixes.

- Contrairement à l’achat classique, le véhicule reste propriété du loueur pendant toute la période d’engagement. A la fin du contrat, vous pouvez décider de restituer le véhicule (LLD soit location longue durée) ou d’acheter le véhicule (LOA soit location avec option d’achat) et devenir propriétaire. De plus, le leasing peut inclure des services supplémentaires comme l’entretien ou l’assistance, pour une gestion simplifiée et un budget maîtrisé.

- Ce type de financement présente plusieurs avantages : il offre une grande flexibilité dans le choix du véhicule et la possibilité de le renouveler régulièrement, permet de rouler avec une voiture neuve ou récente, assure une certaine tranquillité grâce à la prise en charge de l’entretien, et offre des coûts souvent plus avantageux.

Comment se déroule le financement ?

Pour financer votre voiture en leasing Volkswagen, vous devez passer par un organisme financier. En général, Volkswagen Bank, la filiale financière du constructeur, vous est proposée.

Elle s’occupe des contrats de LOA (Location avec Option d’Achat) et de LLD (Location Longue Durée), en fixant les loyers, les conditions de durée et les services associés.

En centralisant le financement, Volkswagen garantit une offre adaptée à ses modèles, avec des mensualités souvent personnalisables selon l’apport, la durée du contrat et le kilométrage annuel choisi. Vous pouvez faire votre demande ou réaliser un devis directement en ligne.

L'apport est-il obligatoire pour un leasing Volkswagen ?

Dans le cadre d’un leasing professionnel, l’apport n’est pas obligatoire. Les entreprises et indépendants peuvent donc financer leur véhicule sans forcément mobiliser de trésorerie au départ.

Toutefois, selon le modèle choisi ou la politique de financement du loueur, un acompte peut être demandé. Celui-ci permet généralement de réduire le montant des loyers mensuels ou d’accéder à certaines offres spécifiques.

A noter : l’apport ne peut pas excéder 30% du coût total du leasing. Cette limite permet de conserver une certaine flexibilité dans le financement tout en évitant de mobiliser une partie trop importante de la trésorerie dès le départ.

Faut-il assurer soi-même sa voiture en leasing Volkswagen ?

Dans le cadre d’un leasing professionnel, les contrats ne prennent généralement pas en charge l’assurance du véhicule. Cela signifie que l’entreprise ou le professionnel doit souscrire une assurance automobile séparément pour couvrir le véhicule contre les risques de dommages, vol ou accidents.

Le type d’assurance exigé dépend souvent des conditions du loueur. Il est fréquent que celui-ci demande une assurance tous risques afin de protéger à la fois le locataire et le véhicule. Il est donc essentiel de prévoir ce coût supplémentaire dans le budget global du leasing afin d’éviter toute surprise lors de la souscription.

Quels sont les document à fournir en tant que professionnel pour un contrat en leasing ?

En tant que professionnel, certains documents relatifs à votre entreprise sont demandés afin de vérifier sa situation juridique et financière, avant la validation du contrat de leasing. Certains justificatifs sont donc indispensables. L’organisme de financement demande généralement :

- un extrait K-bis de moins de 3 mois

- le dernier bilan de l’entreprise (accompagné de la liasse fiscale comprenant l’actif, le passif, le compte de résultat ainsi que les annexes 8 et 11)

- un relevé d’identité bancaire (RIB)

- une copie de la carte nationale d’identité du gérant ou du président de la société (notamment en cas de nationalité hors UE)

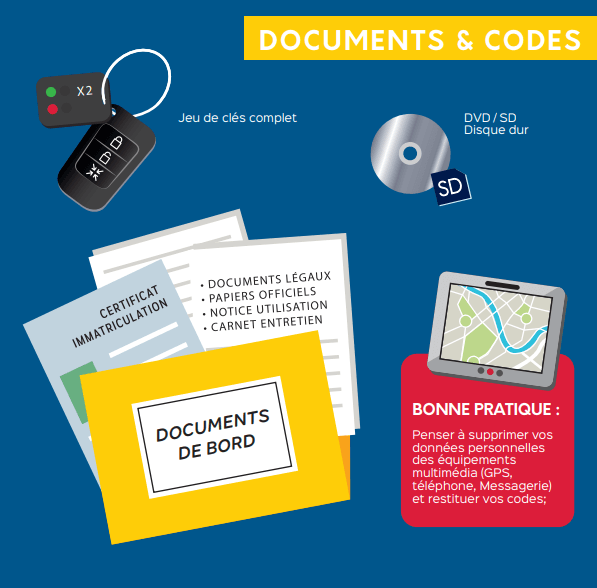

Comment se déroule la restitution du véhicule à la fin du leasing ?

Le contrat en leasing Volkswagen a une durée minimale de 13 mois. En général, un contrat est proposé sur 37 mois. Lorsque celui-ci touche à sa fin, vous avez le choix entre plusieurs options :

- restituer le véhicule

- restituer le véhicule et souscrire à un nouveau contrat

- renouveler votre contrat

- acheter le véhicule (LOA). Si vous souhaitez acheter le véhicule, le tarif vous est déjà indiqué à la signature.

En cas de problème, il est possible de restituer le véhicule avant la durée minimale de 13 mois. Toutefois, un malus sera appliqué afin de compenser les loyers restants.

Les pièges à éviter lors de la restitution

Le dépassement des kilomètres prévus dans le contrat

C’est un point important à bien maîtriser dans un contrat de leasing. Avant de souscrire, il est important de définir précisément vos besoins, notamment en termes de kilométrage. Il peut être judicieux d’opter pour une formule légèrement supérieure si vous estimez que le forfait choisi risque d’être insuffisant.

Par exemple, vouloir économiser quelques dizaines d’euros en choisissant une formule à 10 000 km par an peut se révéler contre-productif si vous parcourez finalement 15 000 km, entraînant des dépenses supplémentaires.

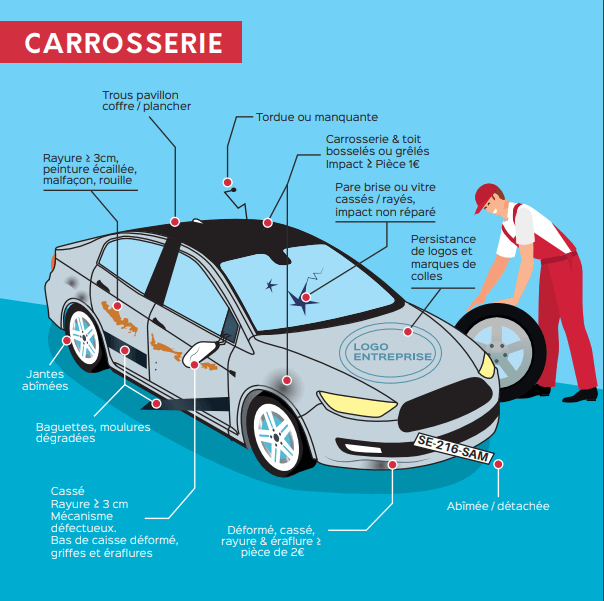

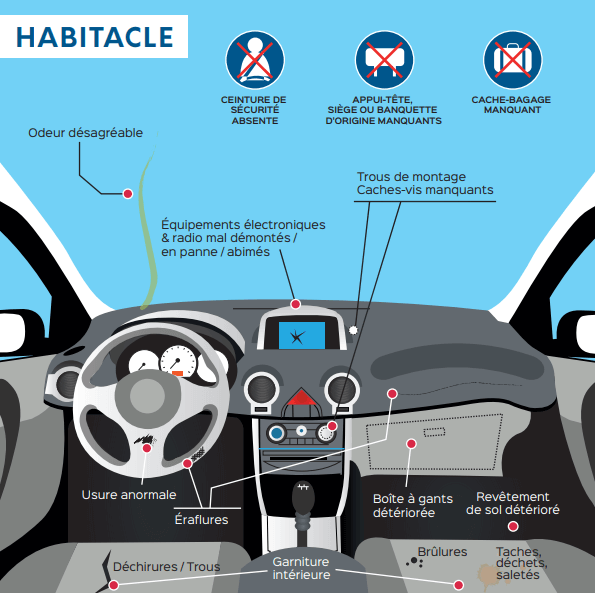

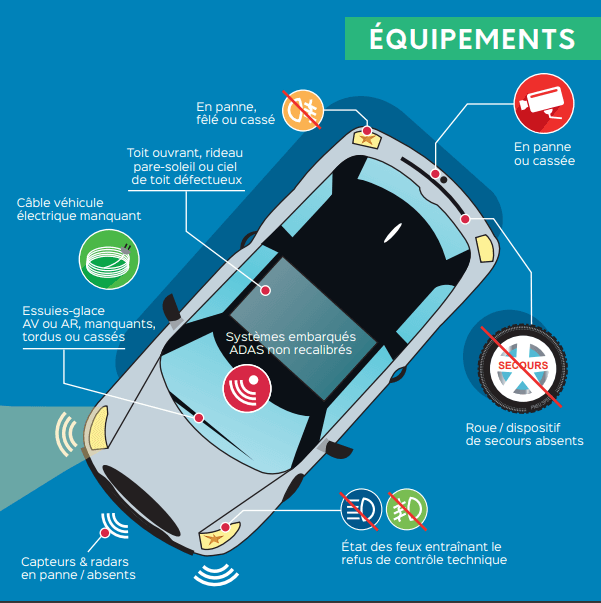

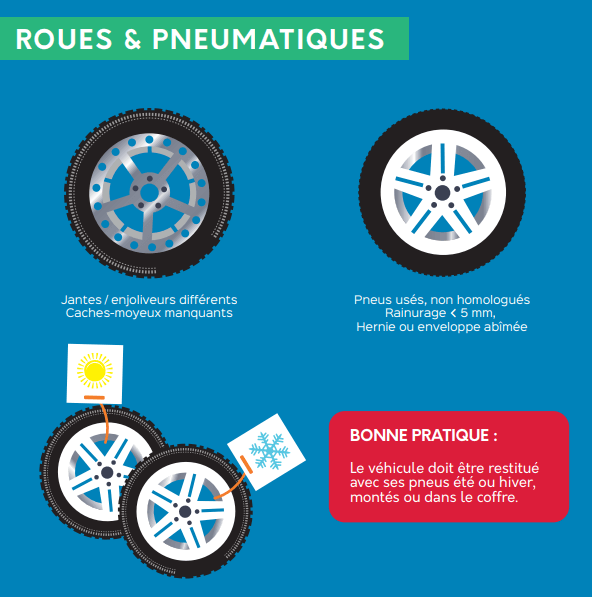

Ne pas anticiper les frais de restitution

Chaque année, 400 000 véhicules particuliers, de société et utilitaires font l’objet d’une inspection dans le cadre de leur restitution. 40 % de ces inspections se déroulent en présence du locataire. En moyenne, on relève 11 dommages sur les véhicules utilitaires et 9 sur les voitures particulières.

Lors de la restitution, un technicien vous accompagne, souvent un prestataire spécialisé mandaté par le loueur. Ces professionnels sont équipés de tablettes et d’un barème précis pour examiner le véhicule dans les moindres détails. Bien que le véhicule ne soit plus neuf après un usage de un à trois ans, le loueur exige qu’il soit rendu en état standard, tel que défini dans le document Sesam LLD.

En cas de problème lors de la restitution, des frais peuvent être appliqués pour les dommages non pris en charge. Pour éviter les mauvaises surprises, il est conseillé de vérifier régulièrement l’état du véhicule, de conserver un historique des entretiens et, si nécessaire, de corriger les petits dommages avant la remise.

Ne pas vérifier le procès verbal de restitution

Une fois le processus d’inspection terminé par l’expert mandaté, vous serez invité à signer un procès-verbal de restitution. En signant ce document, vous acceptez tout ce qui y est indiqué concernant votre véhicule.

-

Il est donc conseillé de vérifier attentivement le procès verbal et de demander à l’expert d’y ajouter des précisions si nécessaire, afin de sécuriser le service rendu et d’éviter tout litige.

- De plus, si vous êtes en désaccord sur les frais de restitution, il peut être judicieux de demander une contre-expertise automobile. Cette démarche vous permet d’obtenir une évaluation complète et objective du véhicule, même si les frais liés à cette procédure restent à votre charge.

Quelques questions fréquentes sur le leasing Volkswagen

La Taxe sur les Véhicules de Société (TVS) s’applique à tout véhicule utilisé à des fins professionnelles pendant plus de 30 jours consécutifs. Comme la durée minimale d’un contrat de leasing est généralement de 13 mois, cette taxe devient donc systématiquement applicable pour les véhicules loués en leasing.

Oui, les modèles Volkswagen ID.3, ID.4, ID.5 et ID.7 sont disponibles en Location Longue Durée (LLD) et en Location avec Option d’Achat (LOA). Ces solutions offrent ainsi une grande flexibilité pour les particuliers et les professionnels souhaitant adopter la mobilité électrique.

En dehors de la LOA et de la LLD, il existe des solutions plus classiques pour financer un véhicule. Le crédit auto classique permet d’étaler le paiement grâce à des mensualités fixes tout en devenant immédiatement propriétaire de la voiture.

L’achat comptant, quant à lui, consiste à régler le véhicule en une seule fois, sans recourir à un financement. Ces deux options sont particulièrement adaptées à ceux qui souhaitent posséder leur véhicule dès le départ et garder le contrôle total sur leur investissement.

En général, le loyer mensuel pour des modèles compacts comme la Polo ou la Golf se situe entre 280 € et 450 €. Pour des véhicules plus grands ou des SUV tels que la Passat ou le Tiguan, les mensualités varient généralement entre 530 € et 620 €. Ces tarifs sont indicatifs et servent uniquement de fourchette approximative, les prix pouvant varier selon les options et les conditions du contrat.